どれだけおトク?

家族分※も合算できます!

※生計を一にする配偶者その他の親族分

では、実際に申請すると、どのくらいおトクになるのでしょうか?

まず、所得控除額については、以下のとおりです。

2017年1月1日から2021年12月31日までの間に、対象となる医薬品の購入費用として、年間1万2000円を超えて支払った場合、その購入費用のうち1万2000円を超える額(上限金額:8万8000円)を所得控除できる。

セルフメディケーション税制を活用した減税の一例

これをもとに、一例として減税額を算出してみましょう。

ここでは、所得額400万円の人が、対象医薬品を年間5万円購入した場合を考えてみます。なお、この購入金額には「生計を一にする配偶者その他の親族の分」も含まれます。

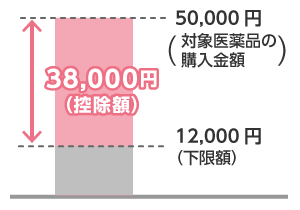

課税所得額400万円の人の場合

控除額

50,000円(対象医薬品の購入金額)-12,000円(下限額)=38,000円(控除額)

38,000円が課税所得額から控除される!

減税額

所得税:38,000円(控除額)×20%(所得税率)=7,600円

7,600円の減税効果!

個人住民税:38,000円(控除額)×10%(個人住民税率)=3,800円

3,800円の減税効果!

あわせて、11,400円の減税効果!

実際に計算してみよう!

※実際の減税額は、その他の所得控除額によっても左右されますので、あくまでも目安としてお考えください。

課税所得額は?

従来の医療費控除対象の使用金額は?

セルフメディケーション税制対象医薬品の年間購入額は?

入力項目に不備があります

従来の医療費控除

合計000円おトクに!

所得税の減税額

控除額:(A-100,000円) × 所得税率:--%

000円おトクに!

個人住民税の減税額

控除額:(A-100,000円)× 個人住民税率:10%

000円おトクに!

ただし、総所得額が年間200万円未満の場合、実際は総所得額×5%を差し引きます。

セルフメディケーション税制

合計000円おトクに!

所得税の減税額

控除額:(B-12,000円)× 所得税率:--%

000円おトクに!

個人住民税の減税額

控除額:(B-12,000円)× 個人住民税率:10%

000円おトクに!

おトクなほうを選択して申告しましょう!

(参考:課税される所得金額に対する所得税率)

| 課税される所得金額 | 所得税率 |

|---|---|

| 1,000円から 1,949,000円まで | 5% |

| 1,950,000円から 3,299,000円まで | 10% |

| 3,300,000円から 6,949,000円まで | 20% |

| 6,950,000円から 8,999,000円まで | 23% |

| 9,000,000円から 17,999,000円まで | 33% |

| 18,000,000円から 39,999,000円まで | 40% |

| 40,000,000円以上 | 45% |

(1,000円未満端数切捨て)